個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)とは、自分でお金を積み立てて(拠出)、運用して、「未来への贈りもの(受給)」をつくるしくみです。

-

特徴 1月々5,000円から

-

毎月の掛金額は、拠出限度額の範囲内で月額5,000円以上、1,000円単位で決められます。

-

特徴 2自分で運用できる

-

運用方針、運用商品選択、配分などはご自身で決めていただきます。運用商品はラインナップの中から自由に組み合わせて運用できます。

-

特徴 3受取時期が選べる

-

分割で受け取る、または一括で受け取るなど、受取方法や、60歳以降の受取開始時期をご自身で決めることが可能です。

-

特徴 4税制メリット

-

拠出掛金が全額所得控除、運用益が非課税、受取時は、年金で受け取る場合は公的年金等控除、一時金で受け取る場合は退職所得控除が適用されます。

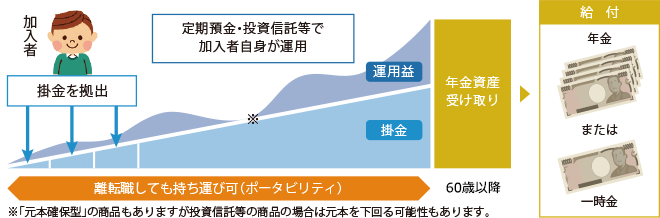

個人型確定拠出年金のしくみイメージ

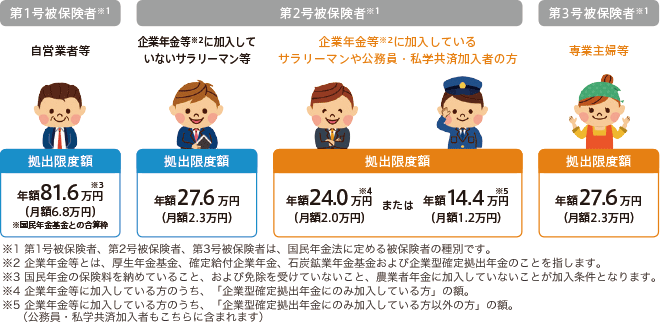

個人型確定拠出年金の加入可能範囲

- 第1号被保険者、第2号被保険者、第3号被保険者は、国民年金法に定める被保険者の種別です。

- 企業年金等とは、厚生年金基金、確定給付企業年金、石炭鉱業年金および企業型確定拠出年金のことを指します。

- 国民年金の保険料を納めていること、および免除を受けてないこと、農業者年金に加入していないことが加入条件となります。

- 企業型DCとは、企業型確定拠出年金のことを指します。

- DBとは、確定給付企業年金のことを指します。

個人型確定拠出年金(iDeCo)の詳細については、提携している東京海上日動火災株式会社のウェブサイトをご覧ください。

資料請求およびWeb申込はこちら

「個人型確定拠出年金(iDeCo)」

についてのご留意事項-

- 積立金の運用は加入者ご自身の責任で行われ、受け取る額は運用実績により変動します。

- 運用商品の中には、元本確保されない商品もありますので、商品の特徴をよく理解した上で選択してください。

- iDeCoは、老後の資産形成を目的とした年金制度であるからこそ、税制優遇措置が講じられています。このため、原則60歳まで積立金を引き出すことはできませんので、ご注意ください。

- 加入期間等に応じて受給できる年齢が決まります。

- 手数料がかかります(運用管理機関や商品によって異なります)。

お問い合わせ

| 窓口 |

北日本銀行 本支店窓口にてご相談ください。

|

|---|